Ilmastorintamalaisemme Niko Ferm kirjoitti omassa blogitekstissään 18.7. ilmastoystävällisyyden edistämisestä työpaikalla. Julkaisemme aiheeseen liittyen nyt blogisarjan, jossa teemaan pureudutaan syvemmin, aihe kerrallaan. Tässä blogissa vuorossa on laajan kokonaiskuvan hahmottaminen.

Vuonna 2020 itsensä vakavasti ottava yritys puhuu yhteiskunta- ja ympäristövastuustaan, kompensoi päästöjään ja kertoo kunnianhimoisista hiilineutraaliustavoitteista. Konkreettiset teot, niin tarpeellisia kuin ne ovatkin, saattavat kuitenkin kätkeä taakseen huomattavasti suurempia ja syvempiä kysymyksiä. Näin näyttää käyneen myös yritysten ympäristövaikutuksista puhuttaessa. Keinojen vertailun sijaan tarkastelu pitäisikin siis aloittaa kysymällä: onko yritys osa eko-ongelmaa vai ratkaisua?

Työmatkojen päästöjen kompensointi on itsessään hieno asia, mutta tuntuu kovin päälleliimatulta, jos yrityksen tuote on lähes kertakäyttöinen t-paita, verkkomarkkinoinnin optimointityökalu tai 400-metrinen Karibianristeilijä. Usein yrityksen ympäristövaikutuksia yritetäänkin optimoida operatiivisella tasolla ottaen nykyinen tuote- ja palvelurakenne annettuna.

Ongelman tai ratkaisun osana olemista on syytä tarkastella myös ilmeisten ”savupiippupäästöjen” ulkopuolella olevien vaihtoehtoiskustannusten kautta. Hyvänä esimerkkinä tästä toimii henkisen pääoman vaihtoehtoiskustannus. Kysymys ei siis pelkästään kuulu, onko yritys suoraan tai edes välillisesti pahimpien saastuttajien joukossa, vaan on syytä pohtia myös, vaikuttaako osaava ja koulutettu työvoima parhaiten ympäristökriisin ratkaisemiseen työskennellessään kyseisen yrityksen palveluksessa.

Kasvun rajat ja kehityksen tavoitteet

Kapitalismin historiassa talouden yleinen kasvattaminen, käytännössä bruttokansantuotteen maksimointi, oli pitkään kohtuullisen hyvä tavoite ihmiskunnan kokonaisedun kannalta. Sodanjälkeisen jälleenrakennuksen Suomi on hyvä esimerkki tästä. Luonnon kantokyvyn rajoitteiden, taloudellisen epätasa-arvon kasvun ja muiden BKT:n puutteiden myötä tämä ei kuitenkaan enää pidä paikkaansa juuri missään kehittyneessä maassa. Jotta kysymykseen yrityksen tarjooman haitallisuudesta tai hyödyllisyydestä ympäristölle ja ihmiskunnalle voidaan vastata, on siis kyettävä edes auttavasti mallintamaan luonnon kantokyvyn rajat ja ihmiskunnan inhimillisen kehityksen tarpeet samaan tarkastelukehikkoon.

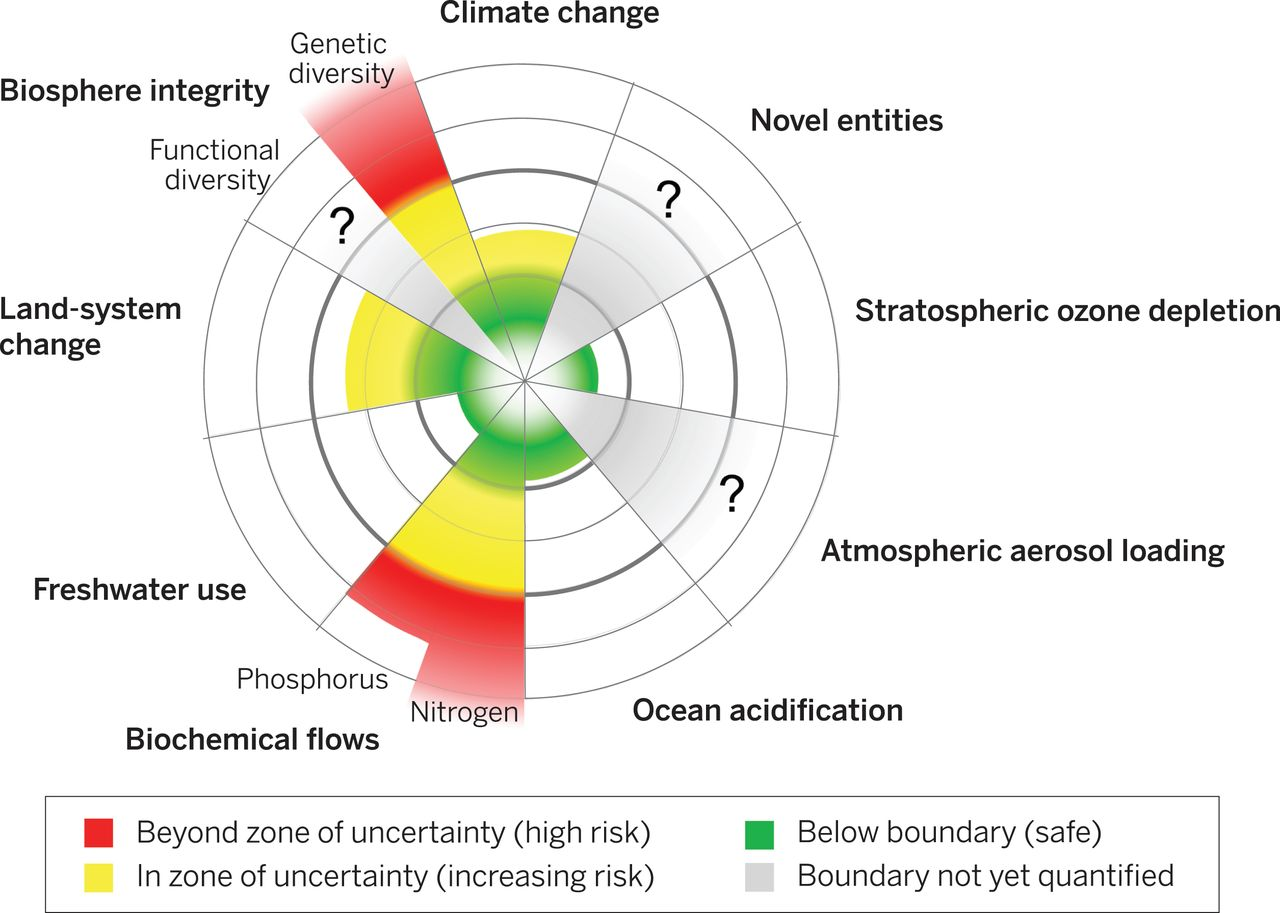

Kehikon ensimmäinen komponentti tunnetaan kestävyystieteen alalla nimellä planetaariset rajat (Steffen et al., 2015). Tässä tarkastelussa elonkehän kannalta kriittisimmät ympäristöindikaattorit esimerkiksi ilmastonmuutoksen, biodiversiteetin, merten happamoitumisen ja otsonikadon osalta on esitetty samassa kuvassa, ja niiden tilaa on tarkasteltu suhteessa luonnon kantokyvylle kriittisiin rajoihin. Inhimillisen kehityksen suhteen eräs yleisimmin viitattuja tarkastelutapoja ovat puolestaan YK:n kestävän kehityksen tavoitteet vuoteen 2030.

Planetaariset rajat, Steffen et al. (2015)

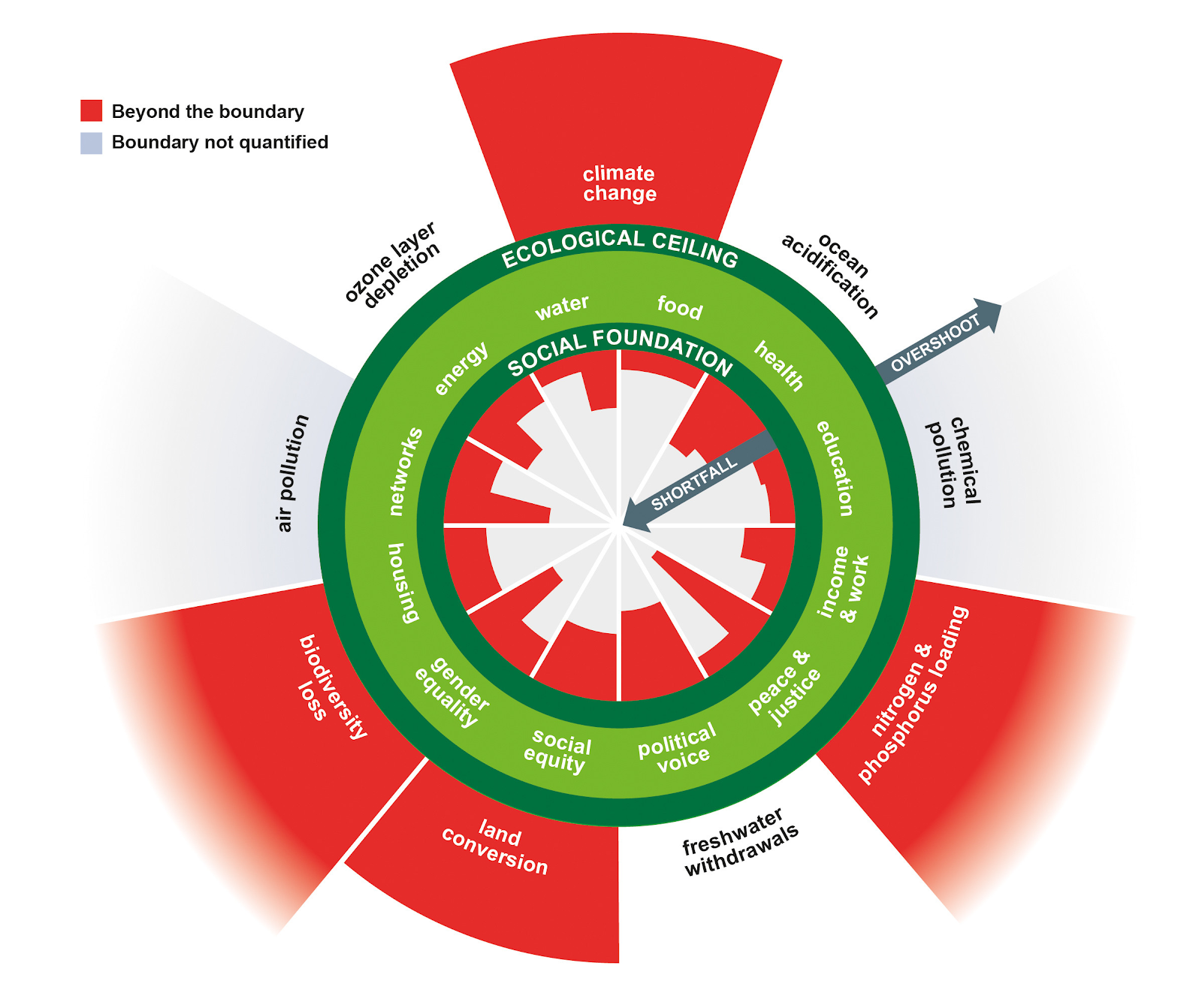

Eräs paljon julkisuutta saanut yritys yhdistää planetaariset rajat ja inhimillisen kehityksen tavoitteet samaan tarkastelukehikkoon on Kate Raworthin (2017) kehittämä donitsitaloustiede. Tässä mallissa planetaariset rajat muodostavat donitsin ulkokehän, “ekologisen katon”, jonka ulkopuolelle ulotuttaessa toiminta ei ole ympäristön kannalta kestävää. Sisäkehä, eli “sosiaalinen lattia”, puolestaan muodostuu mainittujen inhimillisen kehityksen tavoitteiden perusteella. Näiden rajojen sisäpuolella, donitsin muotoisella alueella, ollaan siis globaalisti tasolla, jossa inhimillisen elämän perustaso on saavutettu ekologisesti kestävällä tavalla.

Sosiaalisten ja planetaaristen rajojen donitsi, Raworth (2017)

Mitä et voi mitata, sitä et voi parantaa

Kasvihuonekaasupäästöjä, puhumattakaan muista planetaarisista rajoista, on vaikea mitata yksittäisten yritysten tasolla. Käytetyt mittausmenetelmät ja raportointitavat vaihtelevat myös suuresti. Yritysten itsensä raportoimat ympäristövaikutukset ovat siksi usein keskenään vertailukelvottomia ja pahimmillaan jopa epämiellyttävää totuutta kaunistelevia.

Sosiaalisen lattian mallintaminen on kenties tätäkin vaikeampaa. Moni yritys markkinoi jo nyt edistävänsä tiettyjä YK:n kestävän kehityksen 2030 tavoitteita, mutta onko tämä pelkkää markkinointiviestintää, jopa viherpesua? Harvempi yritys kuitenkaan aktiivisesti kertoo, minkä kestävän kehityksen tavoitteiden toteutumista sen toimintaa vaikeuttaa tai estää.

Usea kansainvälinen taho onkin pyrkinyt standardoimaan yritysten vastuullisuusinformaatiota ja kytkemään sitä edellä mainittuihin planetaarisiin tavoitteisiin. Hyvänä esimerkkinä tästä toimii YK:n kestävän kehityksen tavoitteiden integrointia yritysvastuuseen edistävä UN Global Compact. Myös suuret institutionaaliset sijoittajat ovat hyvin kiinnostuneita todenmukaisemmasta vastuullisuusinformaatiosta, mikä näkyy UN Principles of Responsible Investing:n ja Task Force on Climate-related Financial Disclosures:n kaltaisissa aloitteissa. Lainsäädännön tasolla kenties pisimmälle viety esimerkki on EU:n kestävän rahoituksen direktiivi, jossa ympäristövastuullisuus tullaan määrittelemään regulaation tasolla.

Julkilausumat ja tavoitteet tarvitsevat luonnollisesti tuekseen myös varsinaisia mittareita. Ympäristövaikutusten suhteen luotetuin mittausmenetelmä lienee Carbon Disclosure Project, joka arvioi yrityksiä niiden ilmastoon, vedenkäyttöön ja metsiin kohdistuvien vaikutusten kautta. Yritysten omassa tavoitteenasetannassa eräs sofistikoituneimmista on ilmastotieteeseen perustuvien ympäristötavoitteiden asettamista ajava Science Based Targets Initiative.

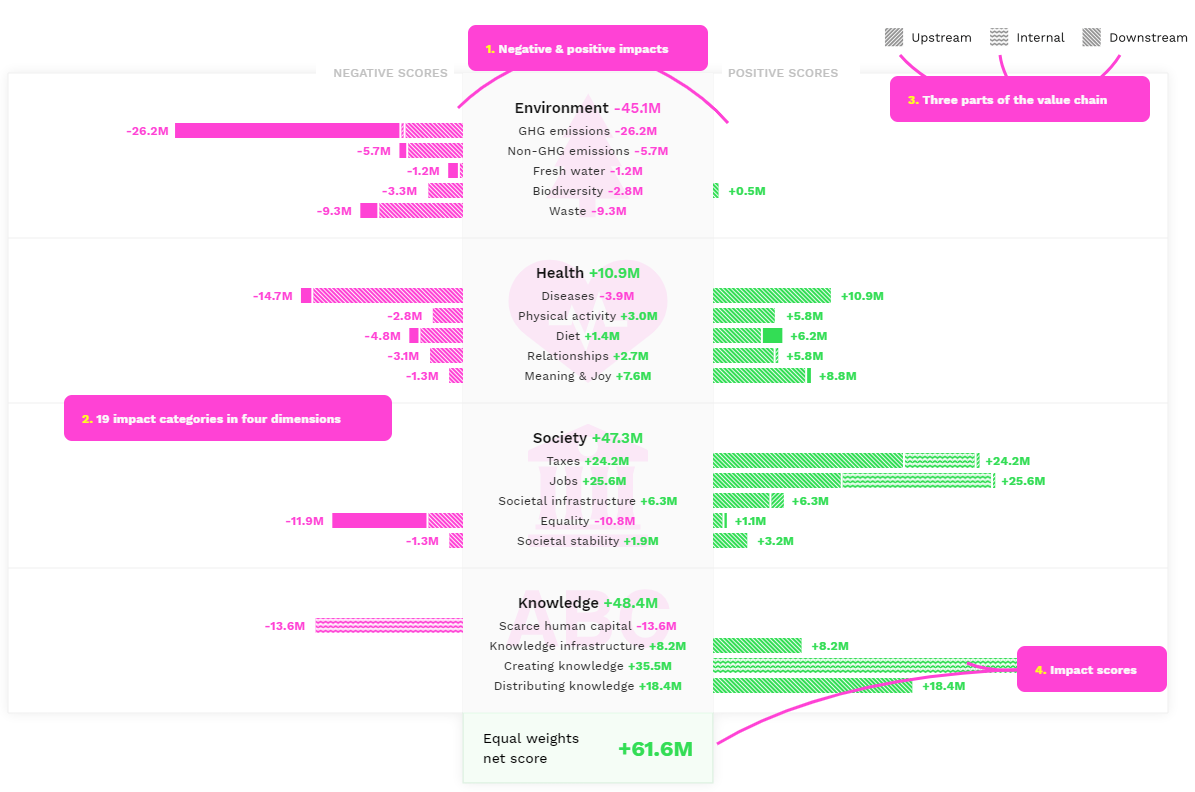

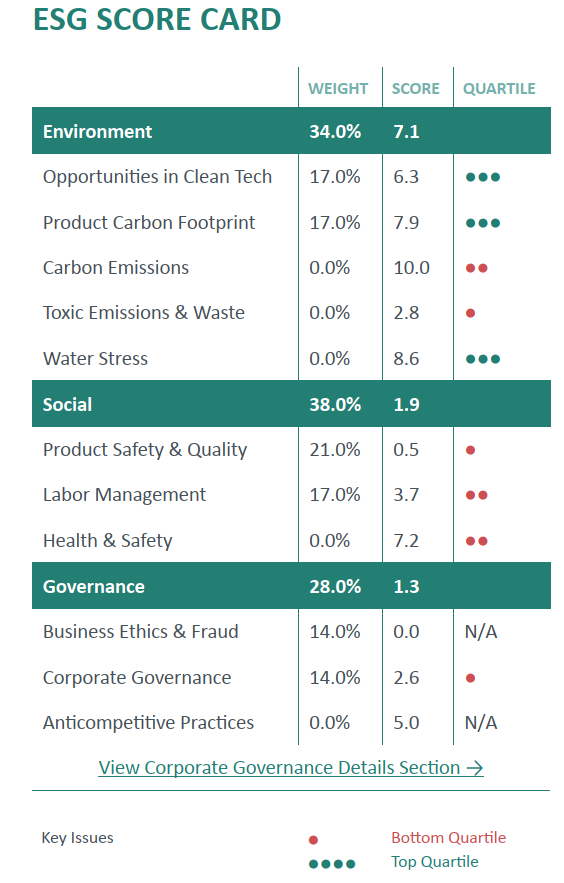

Kokonaisvaltaisempaa kuvaa kestävän kehityksen tavoitteiden täyttymisestä voi taas etsiä institutionaalisille sijoittajille tarkoitetusta vastuullisuus- ja vaikuttavuusdatasta. Vastuullisuusluokittajat, kuten markkinajohtaja MSCI, analysoivat yritysten vastuullisuustekoja ympäristön, sosiaalisten asioiden ja hyvän hallintotavan (ESG) osilta, tai keskittyvät yritysten tuotteiden ja palveluiden vaikuttavuuden (impact) mallintamiseen suomalaisen The Upright Project:n tavoin.

Esimerkki yrityksen tarjooman nettovaikutusten mallinnuksesta, The Upright Project (2020)

Esimerkki yrityksen ympäristöllisen, sosiaalisen ja hallinnollisen vastuun mallinnuksesta, MSCI ESG (2016)

Teoista sanoihin

Yritystoiminnan vastuun tarkastelu tällä tasolla tuntuu monista kenties liian korkealentoiselta. Oman työpaikkansa tai koko maailmankuvansa muuttaminen on harvalle helppo tai edes realistinen vaihtoehto. Kysehän on jo koko talousjärjestelmää ja ihmiskuntaa koskevista asioista. Yksittäisen yrityksen on kovin vaikea tehdä liian radikaaleja ilmastotekoja, jos asiakkaat, voitontavoitteluun ohjaava lainsäädäntö tai muu yhteiskunta ympärillä eivät muutu. Systeemiset tavoitteet tuskin toteutuvat, jos systeemi ei itsessään muutu.

Ehkä juuri tämä onkin donitsitaloustieteellisen ajattelun suurin anti. Yritysten ympäristövastuun ahkera tarkastelija kohtaa ennen pitkää suuria, koko taloutemme ja yhteiskuntamme perustavia taustaoletuksia kasvusta, riittävyydestä, rajoista ja vastuusta. Se saattaa herättää enemmän kysymyksiä kuin antaa vastauksia, mutta ehkä systeemisen muutoksen siemen piileekin juuri näissä kyseenalaistavissa kysymyksissä.

Tarvitsemme nopeita, konkreettisia tekoja ruohonjuuritasolla. Samaan aikaan meidän on kuitenkin kyettävä näkemään laaja kokonaiskuva koko talousjärjestelmän ja planeetan tasolla. Teot, pienetkin sellaiset, muuttavat maailmaa. Mutta ideat, korkealentoisetkin sellaiset, ne muuttavat tekoja.